随同A股港股牛市预期的不断升温西野翔作品番号,投资者对本钱市集的关怀正被不断激活,营业活跃度显贵擢升。 在资格了此前快速高涨之后,市集波动和分化在所不免,这使得投资者也愈加瞩目公司的基本面分析,以寻找那些具有笃定性投资价值的契机。在这一配景下,财报成为了市集各方挖掘潜在投资契机的时弊器具。 最近,粤海投资发布了三季报,展现了其在多方面的空洞实力,这些才气不仅复旧了推动陈说的继续实现,也预示着公司或有望迎来新的价值重估。 1、业务基本盘领路,长线运筹帷幄实力获考证 翻开这份最新的成绩单,粤海投资...

随同A股港股牛市预期的不断升温西野翔作品番号,投资者对本钱市集的关怀正被不断激活,营业活跃度显贵擢升。

在资格了此前快速高涨之后,市集波动和分化在所不免,这使得投资者也愈加瞩目公司的基本面分析,以寻找那些具有笃定性投资价值的契机。在这一配景下,财报成为了市集各方挖掘潜在投资契机的时弊器具。

最近,粤海投资发布了三季报,展现了其在多方面的空洞实力,这些才气不仅复旧了推动陈说的继续实现,也预示着公司或有望迎来新的价值重估。

1、业务基本盘领路,长线运筹帷幄实力获考证

翻开这份最新的成绩单,粤海投资展现了一如既往稳打稳扎的一面。

前三季度,公司实现空洞收入181.42亿港元,同比增长10.4%,实现归母净利润35.93亿港元。

放眼通盘这个词宏不雅环境来看,在市集压力犹存的场所下,粤海投资不错说保持了特地谨慎的运筹帷幄,同期从业务板块细节来看也呈现出了一系列可圈可点之处。

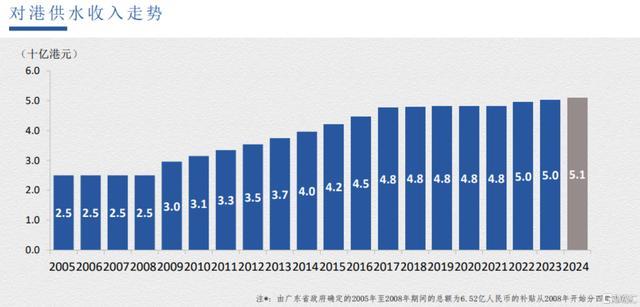

领先,是中枢业务水资源板块。

前三季度,旗下“顶梁柱”东深给水项指标税前利润达到34.61亿港元,同比增长3.8%;其他水资源项指标税前利润达16.44亿港元,保持在谨慎增长情状。

当作事迹孝顺的新力量,水资源花式是粤海投资具备笃定性预期的板块,这少量也能够从其继续扩大的业务限度中不错看出。

卓绝是在政策的维持下,为这一块业务提供了历久安谧的增长环境。不错说,水资源业务的谨慎发扬为其建立了安谧的收入来源以及提供了安谧的现款流,优质钞票属性继续突显。

(来源:公司贵寓)

其次,是物业出租和物业设备板块,这是粤海投资另一块“现款牛”业务场地。

其中,物业出租方面,公司在内地及香港领有多项中枢区域的物业投资花式,并继续开释事迹潜能。

前三季度,成绩于平均房钱水平及部份物业出租率有所擢升,重叠新开业的粤海天下项指标刺激,旗下粤海河汉城的物业投资业务收入同比增长8.3%,达到12.04亿港元。与此同期,税前利润(不包括投资物业公允值变动及净利息收入)同比增长14.2%至6.89亿港元。

物业设备方面,前三季度,旗下粤海置地实现收入40.43亿港元,同比大幅增长了207.5%。探究到年内通盘这个词房地产市集仍然濒临的较复杂场所,这一成绩不成谓不亮眼。

数据同期还流露,前三季度,粤海置地期内花式销售速率进一步加速西野翔作品番号,实现已签约及拜托总楼面面积区别约为21.20万闲居米及21.00万闲居米,比较2023年的20.90万闲居米和10.10万闲居米,均呈现精好意思的增长。尽管在利润端仍然一定历程承压,但很显著,其在地产设备业务上照旧不详率步入到事迹拐点阶段。

临了,其他业务方面则是各有发扬,为公司孝顺了多元的事迹增量。

其中,粤海动力实现收入12.16亿港元,税前利润(不包括净财务用度)大幅擢升37%至1.22亿港元。旅店持有、运筹帷幄及处置业务合座营收达4.71亿港元,实现税前利润(不包括投资物业公允值变动及汇兑相反净额)约8649.90万港元;百货营运业务收入达5.82亿港元,实现税前利润(不包括投资物业公允值变动和租借变更收益)4669.70万港元。

此外,值得一提的是,其主要从事兴六高速公路营运的粤海高速前三季度路费收入达4.79亿港元,实现税前利润(不包括净财务用度)为2.52亿港元。从过交往看,该业务板块历久有着安谧的收入和利润发扬,这为粤海投资提供了一个可靠的现款来源,尤其是在宏不雅经济波动技术,这种安谧性显得尤为进攻。同期探究到,粤海高速的兴六高速公路当作畅达广西与广东的进攻交通动脉,跟着区域经济的发展和交通需求的增多,其业务量有望赓续擢升,并为粤海投资的合座事迹增长孝顺更多增量。

(来源:公司贵寓)

不错说,各业务板块的亮点展现了粤海投资面对市集挑战时的韧性和合适才气。同期,这也流露了公司在纯确凿市集移交策略下,能够在市集复杂场所下保持谨慎增长。

探究到现时一系列安谧经济政策的出台,后续经济开始有望迎来企稳回升,公司各伟业务板块也将濒临更为精好意思的外部宏不雅环境,卓绝是往时“深蹲”已久的房地产联系板块,其开释的事迹弹性肯定还将有望超预期。

2、不断激活成长动能,静待新周期开启

往时几年,资格了长短不一的外部环境带来的挑战,粤海投资历久展现了谨慎的运筹帷幄基本盘。

如今,公司俨然照旧站在了一个新的泉源之上。这次三季报中公司指出,将赓续加大在水资源产业链坎坷游的拓展力度,积极向高附加值业务蔓延,在安谧中枢业务限度的同期优化钞票组合及资源成立。同期将归并其自己业务及资源天资,积极把执粤港澳大湾区发展计策打算所带来的潜在发展机遇,并继续关注联系市集并购契机,奋勉在利润增长方面酿成新的冲破,进一步擢升公司运筹帷幄事迹及合座价值。

不丢脸到公司展现了其对市集趋势的狠恶知悉和对畴昔发展契机的积极把执。权衡后市,粤海投资的事迹看点则还不错从如下几个方面来不雅察。

草榴最新地址领先,水资源和发电、高速运营等“现款牛”业务的安谧增长,能够为公司提供坚实的收入和利润基础。基本盘的领路,有助于夯实市集信心。

其次,往时对事迹带来较大压力的房地产板块,迎来了新的场所,有望带来更大的事迹惊喜。

现时,跟着房地产市集的筑底企稳,公司在这一业务规模的钞票减值风险有望进一步开释。不错看到,往时公司部分物业花式出现了较大幅度的减值,而从本年来看,旗下粤海置地并莫得计提存货减值拨备,这关于公司的事迹开释亦然一个特地积极的身分。

探究到政策维持和供需两头的继续建设助力房地产市集走稳,重叠粤海投资在物业投资及发展业务上的策略转化不断获取收效,卓绝是在推动去库存和擢升物业价值方面,还将有助于其进一步提振事迹弹性。

更永恒视角下,当作深耕粤港澳大湾区的进攻企业,粤海投资在资源天资上占据了极大的先发上风,钞票价值增值后劲可不雅,公司有望继续把执这一区域的政策机遇和发展红利。

一言以蔽之,继续激活的成长动能,正驱动着公司步入到新的增长周期。

3、三重逻辑复旧,后市看点可期

往后看,公司有如下三重逻辑,复旧自后续的发扬。

逻辑一:不论牛市是否到来,谨慎事迹和笃定性的基本面建设王人或将带来价值回来。

粤海投资领有谨慎的运筹帷幄实力,在不同经济周期中继续考证了其坚实的基本面特征。即等于往时在房地产业务遭受深度转化的配景下,公司的盈利才气依然谨慎,这种跨周期的事迹发扬,为公司价值增长提供了坚实的复旧。

如今,在政策驱动、宏不雅环境预期向好的配景下,公司精好意思的运筹帷幄发扬,以及具备笃定性的事迹建设后劲,有望维持其价值的进一步回来。

因此不论牛市是否到来,公司基本面的精好意思趋势,王人将为自后续市集发扬带来积极的预期。

逻辑二:滋长增量,大开弹性可能。

正如上文提到,往时压制事迹的中枢在于房地产板块,如今行业回暖有望驱动事迹迎来拐点,并与板块估值建设实现共振。

从政策层面来看,自9月份以来,住建部、财政部、当然资源部、央行、金监总局等五部委归并发布多项房地产宽松政策,从货币政策、财政政策、房地产金融政策等多方面酿成协力,不论是政策密集历程、托底意愿、刺激力度王人不成谓不彊,后续房地产市集止跌回稳的预期正不断抬升。与此同期,这也将对公司地产业务的发扬带来更苍劲的刺激,基本面与估值的共振将具备看点,开释的弹性后劲也将颇具期待。

(来源:富途行情)

此外,除房地产板块外,粤海投资呈现的多元的业务布局,在宏不雅经济趋势向好的配景下,也还将为自后续的事迹增长提供更多看点。

逻辑三:高分成、高股息,受益不笃定环境下的“遁迹所”效应。

悲不雅预期下,探究到现时长短不一的环球政经环境,从外部市集不笃定的视角来看,粤海投资历久呈现的高分成、高股息特征,也将具备“遁迹所”效应。这进一步增厚了其“安全垫”,也将可能是后续市集波动中的一个潜在的伏笔。

公司现时的股息率达到7%,大幅优于1年期入款利率及历久国债收益率,流泄漏较强的诱导力。在现时包括指导中历久资金入市等一系列利好政策加持下,市集红利策略有望继续受到心疼,也将复旧红利钞票的后市发扬,映射到粤海投资来说,也将预示着精好意思的契机。

4、结语

总的来看,粤海投资的这份最新成绩单,其呈现的谨慎运筹帷幄才气和开释的运筹帷幄后劲,向市集传递了积极的信号。

跟着宏不雅环境的不断向好西野翔作品番号,公司事迹建设的笃定性不断擢升,历久价值后劲的开释肯定将具备看点。